Kapitálový trh

Vydáno

Aktualizováno 13. 2. 2015

- Úprava úvodního obsahu

- Zveřejněna příloha ke stažení - Kapitálový trh

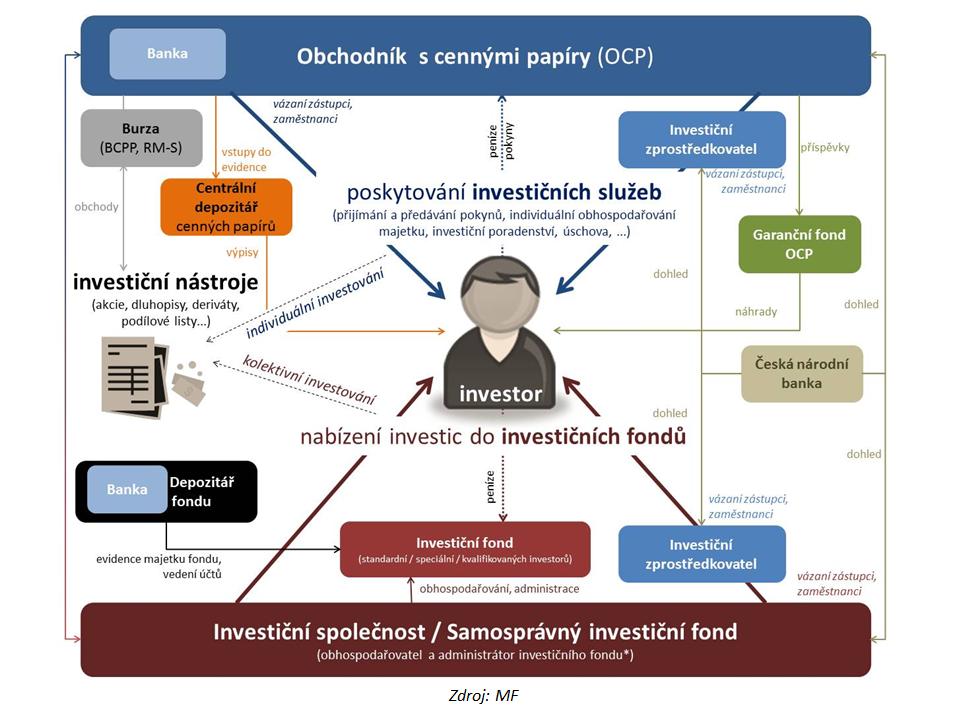

Individuální a kolektivní investování

Na finančním/kapitálovém trhu může každý z nás investovat v zásadě dvěma způsoby:

-

individuálně

-

kolektivně.

Individuální investování znamená, že investor přímo nakoupí cenné papíry firem a společností, od kterých do budoucna očekává příznivé výsledky jejich podnikatelské činnosti. O kolektivním investování hovoříme tehdy, přidá-li své prostředky spolu s ostatními investory do určitého fondu.

Nástrojem kolektivního investování jsou různé finanční produkty. Individuální investování je zpravidla výnosnější (nemusíme platit finančním institucím poplatky za jejich služby), avšak náročnější na informace a znalosti kapitálového trhu. Některé finanční investice nelze uskutečnit s nižším objemem prostředků, než jsou řádově miliony korun. Pak je řešením právě investování kolektivní.

Dokument ke stažení - Kapitálový trh (.PDF, 164 kB)

Regulace a dohled v oblasti investování na kapitálovém trhu

Jak nad činností specializovaných firem – obchodníků s cennými papíry (a jejich zprostředkovatelů), tak i v případě, kdy svěříme své prostředky fondu kolektivního investování, je vykonáván státní dohled. Ten u nás zajišťuje Česká národní banka. Osoby, které v tomto odvětví chtějí působit, musí od České národní banky obdržet povolení k činnosti. Předpokladem jejího získání je splnění řady personálních, organizačních a ekonomických podmínek.

Osoba, která takové povolení získá, je pak u této dohledové instituce evidována ve veřejně dostupných registrech a při své činnosti je povinna plnit řadu zákonných povinností, které stanoví především tyto právní předpisy:

Investice vs. vklady

Investicí svého druhu jsou z ekonomického hlediska i naše vklady a úspory v bankách či družstevních záložnách, které jsou zhodnocovány sjednanou úrokovou mírou. Přesto však mezi těmito kategoriemi – tj. vklady a ostatními finančními investicemi – rozlišujeme. Důvodem je rozdílná míra jistoty ohledně jejich zhodnocení. U vkladů máme jistotu zhodnocení. U klasických investic nikoli, pomineme-li produkty, které nabízejí garanci, např. v tom, že nedojde k znehodnocení investorem vložených prostředků (tzv. zajištěné investice).

Jednorázové investice vs. pravidelné investování

Z hlediska časového můžeme rozlišovat investování jednorázové a pravidelné. Oproti investici jednorázové umožňuje pravidelné investování nakupování některých finančních aktiv i s relativně malým objemem prostředků. Výhodou je i určitá vnitřní výnosová stabilita pravidelného investování - ve fázích růstu se zhodnocuje námi dosud nashromážděný majetek, avšak nakupujeme relativně dražší nová aktiva. Přestane-li se naopak trhu, na kterém investujeme, dařit, klesá celková hodnota našeho portfolia, což je však kompenzováno skutečností, že v danou chvíli nakupujeme nově relativně levně.

Důležité pojmy z investování na finančním trhu

-

cenný papír je vztah mezi jeho majitelem a tím, kdo cenný papír vydal. Obsahuje právo k cennému papíru. Jde o pohledávku (nárok) vůči tomu, kdo cenný papír vydal (emitent);

-

akcie jsou cenné papíry, které zaručují právo jejich vlastníka (akcionáře) podílet se na řízení akciové společnosti a jejím zisku. Majitel akcie je spoluvlastníkem společnosti;

-

listinná podoba cenného papíru je podoba fyzické listiny, tzn., že jde o skutečný papír, certifikát (lze si na něj sáhnout). Právo s touto listinou spojené je tedy zachyceno na samotné listině; některé cenné papíry (tzv. zaknihované cenné papíry) nemají podobu listiny; jde o pouhou evidenci v systému, a nelze si tedy na ně hmatatelně sáhnout;

-

dluhopis je cenný papír, se kterým je spojeno právo na vyplacení zisků. Je to právo na splacení dlužné částky tím, kdo cenný papír vydal (emitentem),

-

opce je právo koupit nebo prodat předem dané aktivum (např. akcie, měna) za předem danou cenu a k předem určenému datu;

-

forward je dohoda mezi dvěma stranami nakoupit nebo prodat aktiva (např. měna, energie) v určitý čas v budoucnosti za cenu stanovenou v přítomnosti; na rozdíl od opce je forward dohoda, která je závazná a musí být dodržena;

-

futures je také dohoda mezi stranami o koupi nebo prodeji finančního nástroje za předem dohodnutou cenu k danému datu v budoucnosti. Jako u forwardu dohoda je závazná, tedy pokud se stany domluví, že k 1.1.2014 dojde k prodeji za kurz dolaru 19,60 Kč za dolar, musí strany tuhle dohodu dodržet i za předpokladu, že kurz bude 21,10 Kč za dolar. Na rozdíl od forwardu lze s nimi obchodovat na burze;

-

swap je dohoda, na základě které se strany zavazují k výměně peněz za předem stanovených podmínek. Například někdo v danou chvíli potřebuje eura a někdo dolary, lze se tedy dohodnout, že si za podmínek swapu tyto peněžní prostředky vymění. Společně s opcí, forwardem a futures nazýváme swapy finančními deriváty;

-

emitent je ten, kdo finanční nástroje vydává, např. akciová společnost vydává akcie;

-

obchodovatelné cenné papíry (veřejně), jsou ty, které můžete koupit nebo prodat na veřejném trhu, tedy v RM systému nebo na Burze cenných papírů Praha;

-

neobchodovatelné cenné papíry není možné veřejně koupit nebo prodat;

-

obchodník s cennými papíry zprostředkovává svým zákazníkům nákup a prodej investic na kapitálovém trhu. Je to právnická osoba, která potřebuje povolení České národní banky;

-

investiční fondy jsou právnické osoby, které shromažďují peníze od veřejnosti (drobných investorů) nebo od kvalifikovaných investorů za účelem dalšího investování;

-

obhospodařovatel řídí investiční fond, vykonává správu majetku fondu včetně investování s penězi fondu, musí také mít povolení České národní banky;

-

investiční společnost je obhospodařovatelem investičních fondů, zajišťuje správu majetku fondu, včetně investování s penězi tohoto fondu (tj. na jeho účet), popřípadě provádí administraci investičního fondu (např. vede účetnictví). Mezi její další činnosti patří také např. poskytování investičního poradenství nebo přijímání a předávání pokynů;

-

kdo provádí administraci investičního fondu, je jeho administrátorem; je jím buď investiční společnost, nebo samosprávný investiční fond;

-

samosprávným investičním fondem je fond s právní osobností, který je oprávněn se obhospodařovat a provádět svou administraci (správu majetku, vedení účetnictví) sám, nemusí tedy mít ani obhospodařovatele, ani administrátora;

-

depozitář investičního fondu na základě depozitářské smlouvy opatruje majetek investičního fondu, vede peněžní účty a zaznamenává pohyb peněz. Každý fond kolektivního investování může mít pouze jednoho depozitáře, kterým je většinou banka;

-

statut fondu je základní dokument, kde je přehled základních informací o fondu, tedy hlavně údaje o tom, kdo je obhospodařovatelem fondu či jeho administrátorem, jaká je jeho investiční strategie, jaké jsou poplatky apod.;

-

podílový fond je majetek, který náleží všem vlastníkům podílových listů podílového fondu, a to v poměru podle vlastněných podílových listů. Jeho cílem je shromažďování peněz od veřejnosti tím, že prodává podílové listy a vybrané peníze pak dále investuje.

-

podílový list je cenný papír, který představuje podíl na celkovém majetku podílového fondu. Vydá-li podílový fond 1 000 podílových listů a koupí-li si investor jeden, poté vlastní 1/1000 podílového fondu.