Ministerstvo financí provedlo na podzim 2015 měření úrovně finanční gramotnosti dospělé populace České republiky. Toto šetření se stalo součástí světového měření společně s dalšími desítkami zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD).

Přinášíme pátý díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes se zaměříme podrobněji na úvěry a na problematiku zadlužení, a na co se dívat při sjednání úvěru.

Úvěrové finanční produkty reagují na deficitní domácí rozpočet, tj. na nutnost překlenout nedostatek financí potřebných pro uspokojení potřeb domácnosti. Úvěrem je jak klasická bankovní hotovostní půjčka, tak např. nákup zboží a služeb na splátky, leasing, kontokorentní či revolvingový úvěr, kreditní karta nebo hypotéka.

Rady a tipy:

-

berte si úvěr pouze na věci, které opravdu potřebujete, nikoli na ty, které jen chcete

-

žádnou smlouvu nemusíte podepsat hned – vždy ji přečtěte, a zvažte, jestli budete mít po celou dobu trvání úvěru na splátky

-

při výběru zvažte výši měsíční splátky, nákladovost (RPSN, tj. roční procentní sazbu nákladů) a celkově zaplacenou částku za celou dobu trvání úvěru

-

pamatujte na to, že i kreditní karta je úvěrem – čerpáte cizí peníze

-

půjčujte si jen od důvěryhodného subjektu

-

nechce-li vám banka půjčit kvůli obavě, že nebudete zvládat splácení, je vysoce pravděpodobné, že se Vám situace opravdu může vymknout z rukou – v takovou chvíli podepsání úvěru u pochybných subjektů zvažujte dvojnásob

-

pokud víte, že nebudete moci zaplatit nějakou splátku, informujte o tom banku, abyste našli co nejlepší společné řešení, a neocitli se zbytečně např. v exekuci

-

neručte za dluhy jiných – vždy se může něco stát, přátelství skončí, ale dluhy Vám zůstanou

-

jak si co nejvýhodněji vybrat úvěr najdete

zde a další podrobnosti o úvěrech najdete

tady

Výsledky:

Ochota půjčit si na koupi nepotřebných věcí za nevýhodných podmínek

Ochota vzít úvěr za určitých podmínek (2015, v %) (% osob)

|

|

|

| Úvěr by si vzal, i kdyby byly splátky na hraně finančních možností |

2 |

| Úvěr by si vzal, pouze pokud by měl na splátky |

16 |

| Neví |

2 |

| Bez odpovědi |

1 |

| Úvěr by si spíše nevzal |

22 |

| Úvěr by si rozhodně nevzal |

57 |

Neschopnost splácet

-

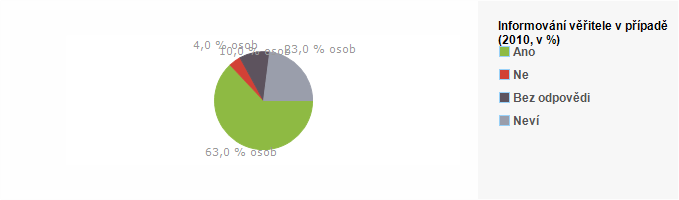

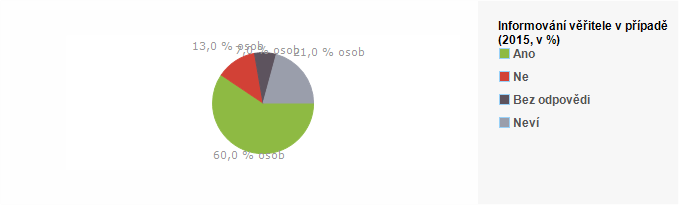

v případě neschopnosti splácet úvěr by 13 % osob o této skutečnosti neinformovalo věřitele, tedy o 7 % více než v roce 2010. Z těch, kteří by věřitele neinformovali, to téměř pětina považuje za zbytečné.

Informování věřitele v případě neschopnosti splácet (2010, v %) (% osob)

|

|

|

| Ano |

63 |

| Ne |

4 |

| Bez odpovědi |

10 |

| Neví |

23 |

Informování věřitele v případě neschopnosti splácet (2015, v %) (% osob)

|

|

|

| Ano |

60 |

| Ne |

13 |

| Bez odpovědi |

7 |

| Neví |

21 |

-

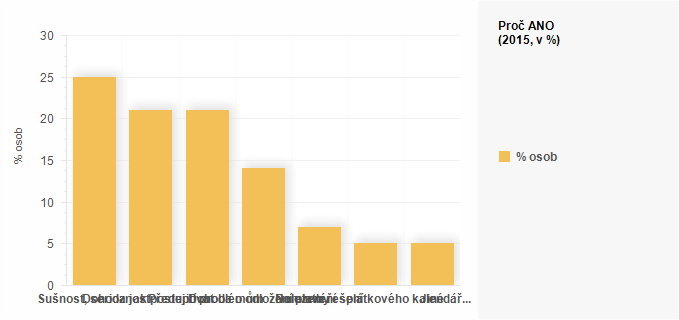

věřitele by informovali lidé vysokoškolsky vzdělaní, s nejvyššími příjmy. Jako hlavní důvody pro informování věřitele uvádějí slušnost (25 % respondentů), snahu o dohodu na dalším postupu, předejití problémům a domluvení nového splátkového kalendáře.

Proč ANO (2015, v %) (% osob)

|

Sušnost, serioznost |

Dohoda jak postupovat |

Předejití problémům |

Dohoda o odložení platby |

Nalezení řešení |

Domluvení splátkového kalendáře |

Jiné |

|

| % osob |

25 |

21 |

21 |

14 |

7 |

5 |

5 |

Problémy s včasným splácením závazků

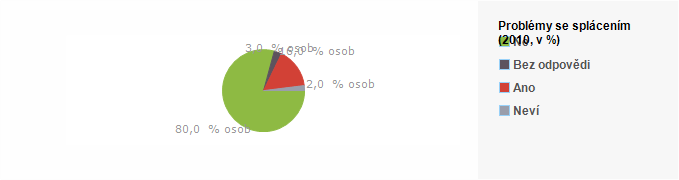

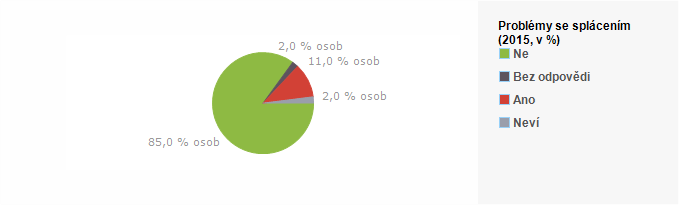

- s včasným placením svých závazků mělo v posledním roce problémy 11 % dospělých, tj. o 5 p. b. méně než v roce 2010

Problémy se splácením (2010, v %) ( % osob)

|

|

|

| Ne |

80 |

| Bez odpovědi |

3 |

| Ano |

16 |

| Neví |

2 |

Problémy se splácením (2015, v %) (% osob)

|

2015 |

|

| Ne |

85 |

| Bez odpovědi |

2 |

| Ano |

11 |

| Neví |

2 |

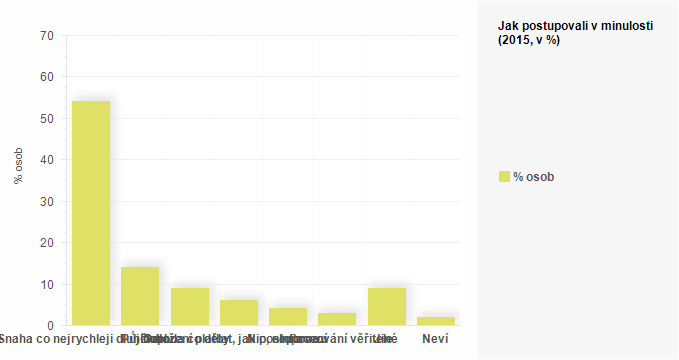

Jak postupovali v minulosti (2015, v %) (% osob)

|

Snaha co nejrychleji dluh doplatit |

Půjčka |

Odložení platby |

Dohoda co dělat, jak postupovat |

Nic, neplacení |

Informování věřitele |

Jiné |

Neví |

|

| % osob |

54 |

14 |

9 |

6 |

4 |

3 |

9 |

2 |

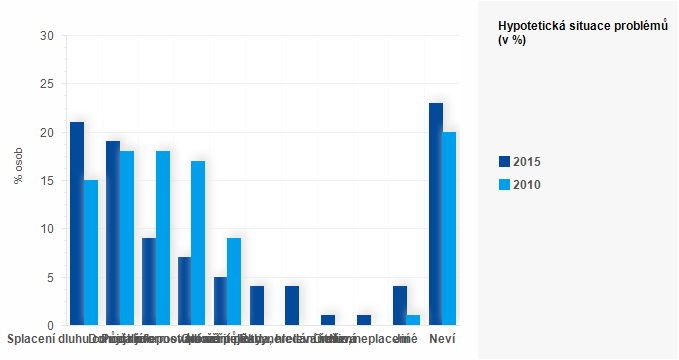

Hypotetická situace problémů se splácením (v %) (% osob)

|

Splacení dluhu co nejdříve |

Půjčka |

Dohoda jak postupovat |

Informování věřitele |

Odložení platby |

Nemá půjčky, nerelevantní |

Rada, hledání řešení |

Omluva |

Nic, neplacení |

Jiné |

Neví |

|

| 2015 |

21 |

19 |

9 |

7 |

5 |

4 |

4 |

1 |

1 |

4 |

23 |

| 2010 |

15 |

18 |

18 |

17 |

9 |

0 |

0 |

0 |

0 |

1 |

20 |

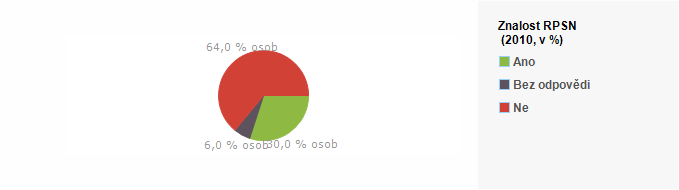

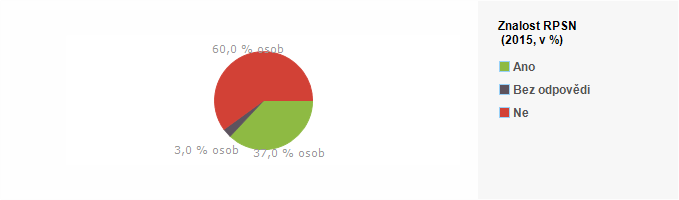

RPSN – teoretická znalost

- 37 % dospělých osob se domnívá, že zná význam RPSN (roční procentní sazba nákladů)

- ve správnost své odpovědi věří lidé s vyšším vzděláním, osoby samostatně výdělečně činné

- ve správnost své odpovědi nevěří lidé s nižším vzděláním, nízkými příjmy, důchodci

- v roce 2010 deklarovalo znalost 30 % osob

Znalost RPSN (2010, v %) (% osob)

|

|

|

| Ano |

30 |

| Bez odpovědi |

6 |

| Ne |

64 |

Znalost RPSN (2015, v %) (% osob)

|

2010 |

|

| Ano |

37 |

| Bez odpovědi |

3 |

| Ne |

60 |

-

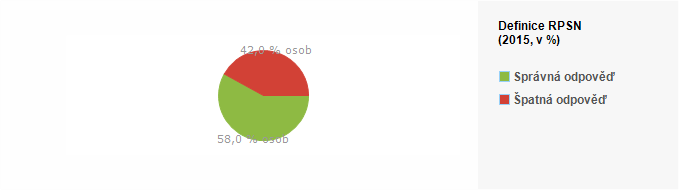

ve skutečnosti však jen 15 % z celkového počtu respondentů znalo správnou odpověď (v roce 2010 to bylo 19 %). Jen polovina z těch lidí, kteří si myslí, že definici znají, ji dokáží svými slovy vysvětlit.

Definice RPSN (2015, v %) (% osob)

|

2015 |

|

| Správná odpověď |

58 |

| Špatná odpověď |

42 |

SPRÁVNÁ ODPOVĚĎ: roční procentní sazba nákladů / kolik zaplatím navíc / celkové náklady

ŠPATNÁ ODPOVĚĎ: úrok / procenta / jiné / nevím

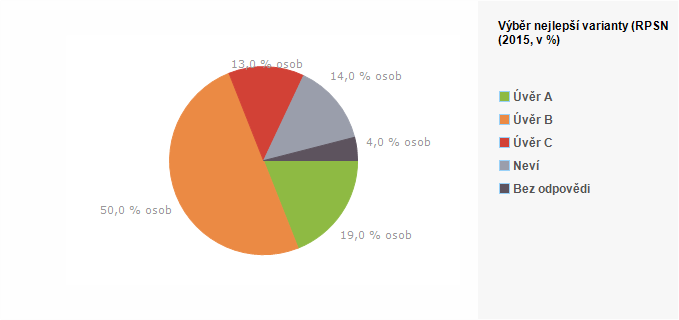

RPSN - praktická znalost

| |

Úvěr A |

Úvěr B |

Úvěr C |

| Výše úvěru |

10.000 Kč |

10.000 Kč |

10.000 Kč |

| Doba splatnosti |

12 měsíců |

12 měsíců |

12 měsíců |

| Úroková sazba |

15% |

6% |

8% |

| RPSN |

16,20% |

16,60% |

17,80% |

| Celkem na úrocích zaplaceno |

830 Kč |

330 Kč |

440 Kč |

| Měsíční anuitní splátka |

903 Kč |

861 Kč |

870 Kč |

| Poplatek za vedení účtu |

|

40 Kč/měsíc |

40 Kč/měsíc |

| Poplatek za sjednání smlouvy |

|

50 Kč |

|

- v praktickém příkladu o výběru nejvhodnějšího úvěru ze tří možností zvolilo správnou variantu 19 % osob

- jedná se o lidi s vysokoškolským vzděláním, osoby s nejvyššími příjmy

- celkem 63 % lidí by zvolilo nesprávně a dalších 18 % nedokáže na otázku odpovědět

Výběr nejlepší varianty (RPSN) (2015, v %) (% osob)

|

|

|

| Úvěr A |

19 |

| Úvěr B |

50 |

| Úvěr C |

13 |

| Neví |

14 |

| Bez odpovědi |

4 |

Další díly seriálu: