Výsledky měření finanční gramotnosti 2015: PRÁVA SPOTŘEBITELŮ

Vydáno

Ministerstvo financí provedlo na podzim 2015 měření úrovně finanční gramotnosti dospělé populace České republiky. Toto šetření se stalo součástí světového měření společně s dalšími desítkami zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD).

Přinášíme šestý díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes si řekneme, jak můžete aktivně uplatnit svá práva na finančním trhu.

Cílem ochrany spotřebitele na finančním trhu je vyvážit jeho slabší postavení vůči finančním institucím. Možnými nástroji jsou např. zvyšování finanční gramotnosti a stanovení přísných podmínek pro podnikání, určení náležitostí smluv o finančních produktech, informační povinnost, dohled a postupy pro mimosoudní řešení případných sporů.

Zároveň však musí každý z nás převzít odpovědnost za své chování na finančním trhu. K tomu zpravidla stačí:

najít si čas přečíst veškeré dokumenty ještě před naším podpisem

-

pokládat otázky v případě, že něčemu nerozumíte – ptejte se nejlépe lidí, kterým opravdu důvěřujete

-

schovávat si veškeré smlouvy, dokumenty a potvrzení a alespoň důležité účtenky

-

obrátit se na finanční instituci v případě stížnosti, a v případě neuznání

-

se obrátit na finančního arbitra nebo dohledový orgán

-

v případě, kdy si nevíte rady, obrátit se na nějakou spotřebitelskou nebo dluhovou poradnu v blízkosti Vašeho bydliště.

Rady a tipy:

-

uschovávejte veškeré smlouvy, různá potvrzení a doklady o koupi, alespoň u dražších věcí

-

důkladně čtěte, co podepisujete

-

pokud něčemu nerozumíte, nepodepisujte a ptejte se, nejlépe někoho nezávislého (rodiny nebo dobrých přátel)

-

žádnou smlouvu nemusíte podepsat hned – vezměte si ji domů, přečtěte si ji, poraďte se a zvažte, jestli je opravdu nutné právě tuto smlouvu uzavírat

-

pokud se vyskytne nějaký problém, v první řadě si stěžujte přímo v dané instituci a schovávejte si veškerou komunikaci

-

pakliže není stížnost týkající se finančních produktů uznána nebo vyřízena, podejte spor řešit u finančního arbitra a stěžovat si u dohledového orgánu – České národní banky nebo České obchodní inspekce

-

pokud si nevíte s něčím rady, obraťte se na některou z dluhových či spotřebitelských poraden, které poskytují služby zpravidla zdarma

Výsledky:

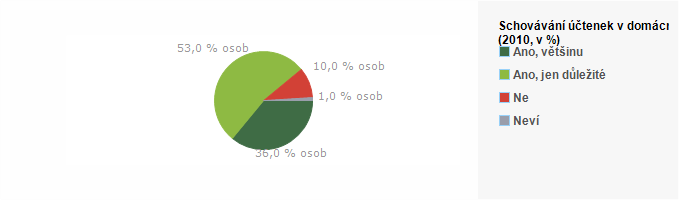

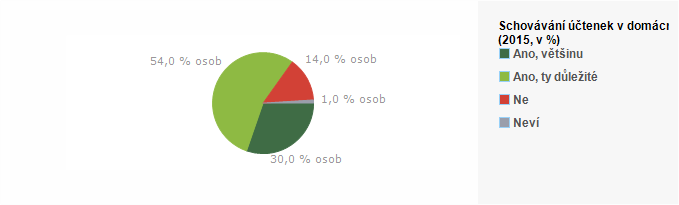

Doklady

-

84 % osob si nechává alespoň ty nejdůležitější účtenky

-

jedná se především o ženy, osoby starší 60 let, důchodce

-

doklady si nenechávají zejména muži, lidé mladší 29 let

-

| Ano, většinu | 36 |

|---|---|

| Ano, jen důležité | 53 |

| Ne | 10 |

| Neví | 1 |

| Ano, většinu | 30 |

|---|---|

| Ano, ty důležité | 54 |

| Ne | 14 |

| Neví | 1 |

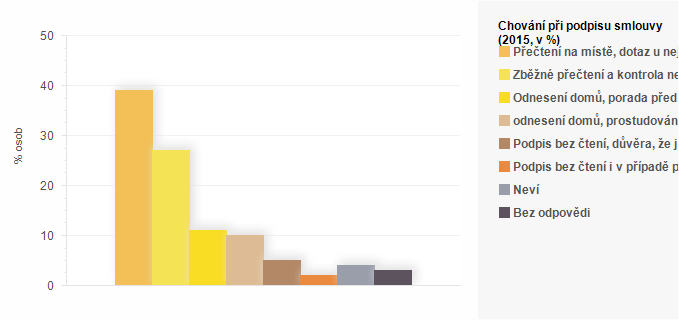

Pročtení smlouvy před jejím podpisem

- 34 % osob podepíše smlouvu, aniž by si ji pečlivě prostudovala

- týká se to především lidí se středoškolským vzděláním a osob mladších 29 let

- smlouvu pročítají lidé s vysokoškolským vzděláním, s nejvyššími příjmy, osoby starší 30 let

- 39 % lidí si smlouvu přečte na místě, a v případě nejasností se rovnou zeptá

- 21 % respondentů si donese smlouvu domů a v klidu si ji prostuduje, případně se před jejím podpisem poradí s někým známým

- 7 % osob smlouvu podepíše bez jakýchkoli otázek na doplnění, přestože jí nerozumí; bez porozumění smlouvy podepisují lidé se základním vzděláním, osoby s nejnižšími příjmy

| Přečtení na místě, dotaz u nejasností | 39 |

|---|---|

| Zběžné přečtení a kontrola nejdůležitějších údajů | 27 |

| Odnesení domů, porada před podpisem | 11 |

| odnesení domů, prostudování | 10 |

| Podpis bez čtení, důvěra, že je vše v pořádku | 5 |

| Podpis bez čtení i v případě pochybností | 2 |

| Neví | 4 |

| Bez odpovědi | 3 |

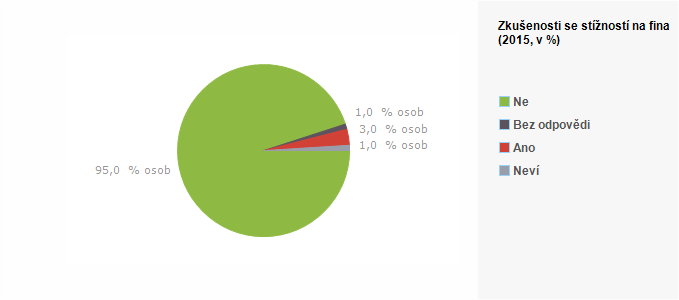

Reklamace

- 95 % osob zatím neprovedlo stížnost nebo reklamaci žádného finančního produktu

- o svá práva se hlásí lidé starší 60 let, důchodci, osoby s nízkými příjmy

| Ne | 95 |

|---|---|

| Bez odpovědi | 1 |

| Ano | 3 |

| Neví | 1 |

- 28 % lidí vůbec nenapadne, na koho se mají v případě stížnosti nebo neuznané reklamace obrátit

- při upřesňujících dotazech na konkrétní instituce by se lidé při neuznané stížnosti či reklamaci obrátili

- v 56 % případů na Českou obchodní inspekci

- v 46 % případů na příbuzné či známé

- ve 40 % případů na ombudsmana

- v necelých 40 % na soud a policii

- a v 26 % případů na média

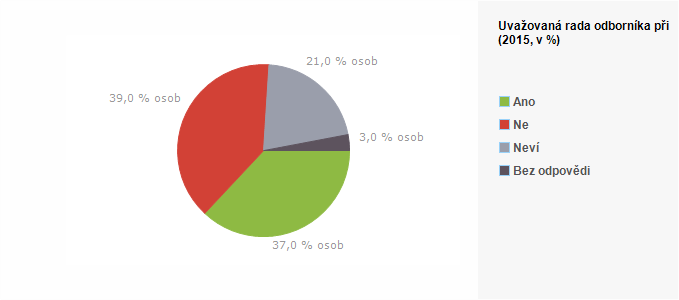

Problémy se splácením

- v případě finančních problémů by se na odborníka obrátilo 37 % lidí, nejčastěji na finančního poradce a banku

- 41 % by odborníka vybralo na základě doporučení příbuzných či známých

- 36 % osob by jej vybralo na základě doporučení finanční instituce

| Ano | 37 |

|---|---|

| Ne | 39 |

| Neví | 21 |

| Bez odpovědi | 3 |

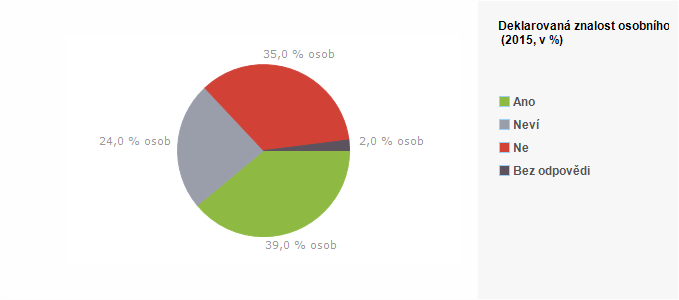

Oddlužení

-

39 % obyvatel slyšelo pojem oddlužení (osobní bankrot)

-

dobré povědomí mají především lidé s vysokoškolským vzděláním, s nejvyššími příjmy, pracující

-

špatné povědomí mají lidé se střední školou bez maturity a důchodci

| Ano | 39 |

|---|---|

| Neví | 24 |

| Ne | 35 |

| Bez odpovědi | 2 |

Další díly seriálu:

- první díl - nejvýznamnější zjištění

- druhý díl - domácí rozpočet

- třetí díl - finanční rezerva

- čtvrtý díl - produkty na finančním trhu

- pátý díl - úvěry

- sedmý díl - umíme počítat?

- osmý díl - jak se chováme na finančním trhu?

- devátý díl - kompletní výsledky