Výsledky měření finanční gramotnosti 2015: UMÍME POČÍTAT?

Vydáno

Ministerstvo financí provedlo na podzim 2015 měření úrovně finanční gramotnosti dospělé populace České republiky. Toto šetření se stalo součástí světového měření společně s dalšími desítkami zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD).

Přinášíme sedmý díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes si řekneme, jak jsme na tom s povědomím o obecných ekonomických pojmech a s počty.

Nechceme-li skočit na lep prodejcům různých nevýhodných finančních produktů a chceme-li si umět správně vyhodnocovat rodinný rozpočet, neobejdeme se bez počítání. Většinou si vystačíme se základní matematikou (zlomky, procenta a trojčlenka).

Pracujeme-li s velkým počtem údajů (např. při evidenci rodinných výdajů nebo při rozboru splátkového kalendáře), je vhodné použít příslušný počítačový program.

Některé výpočty (např. výpočet RPSN) je vzhledem k jejich náročnosti vhodné provést prostřednictvím specializovaných webových kalkulátorů.

Rady a tipy:

-

porovnávejte výše úroků u různých finančních produktů, u úvěrů se zaměřte na RPSN (roční procentní sazbu nákladů)

-

u spořicích produktů si spočítejte výši úroků, a tu porovnávejte s poplatky, resp. veškerými náklady – teprve pak se rozhodujte, který produkt zvolit

-

nepodléhejte slevám a výhodným nabídkám ani v obchodě, ani na finančním trhu – nikdo Vám nedá nic zadarmo

-

pokud Vám počty nejdou, najděte si nějakou kalkulačku na internetu

-

nevěřte všemu, na co Vás láká reklama – skutečné podmínky bývají často méně výhodné

-

u investic se nespoléhejte na výkonnost fondu v předešlých letech – nikdo Vám nemůže zaručit výnosnost v dalším období

-

investice jsou spojeny s různými druhy rizik (rizikem kolísavosti ceny investice, měnovými a politickými riziky apod.) a také s různou mírou likvidity

-

-

další tipy a návody najdete zde

Výsledky:

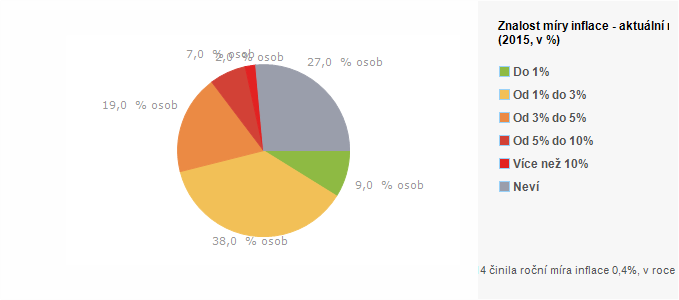

Inflace

-

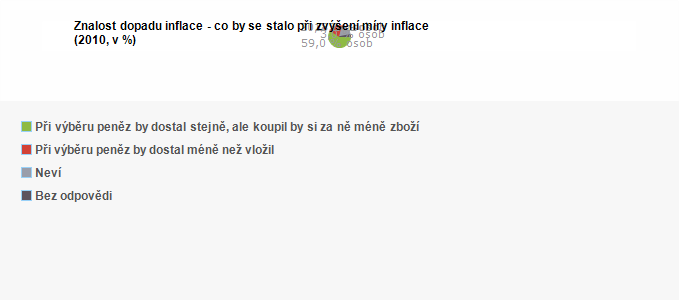

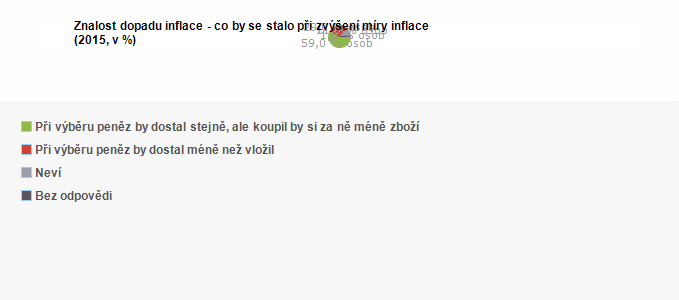

správně odhadlo míru inflace 9 % lidí a 66 % osob ji nadhodnocuje, přesto znalost dopadu inflace (co se stane při jejím zvýšení správně chápe 59 % dospělých obyvatel ČR

-

správně odpovídali lidé s vysokoškolským vzděláním

-

lidé s nižším vzděláním a osoby s nízkými příjmy nejčastěji volili odpověď „nevím“

-

| V roce 2014 činila roční míra inflace 0,4%, v roce 2015 0,3%. | |

| Do 1% | 9 |

| Od 1% do 3% | 38 |

| Od 3% do 5% | 19 |

| Od 5% do 10% | 7 |

| Více než 10% | 2 |

| Neví | 27 |

| Při výběru peněz by dostal stejně, ale koupil by si za ně méně zboží | 59 |

|---|---|

| Při výběru peněz by dostal méně než vložil | 20 |

| Neví | 18 |

| Bez odpovědi | 3 |

| Při výběru peněz by dostal stejně, ale koupil by si za ně méně zboží | 59 |

|---|---|

| Při výběru peněz by dostal méně než vložil | 29 |

| Neví | 11 |

| Bez odpovědi | 1 |

-

přestože dopad inflace chápe totožný podíl lidí jako v roce 2010, o 45 % se zvýšil počet lidí, kteří jej chápou špatně

-

dopad inflace chápou lidé s vyššími příjmy

-

odpověď nevím volili hlavně lidé mladší 29 let, osoby s nižším vzděláním, s nízkými příjmy

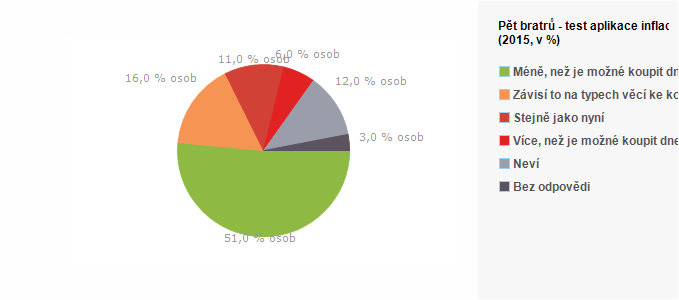

Inflace – praktický příklad

-

Na příkladu „Představte si, že pět bratrů dostane darem celkem 1.000 Kč, na svůj podíl rovným dílem musejí čekat jeden rok a inflace je na úrovni 2 %. Za rok si za tento svůj podíl budou moci koupit“

- 51 % osob dokáže správně odvodit důsledky inflace

- zejména jde o respondenty s vysokými příjmy

- 17 % odpovídá na otázku špatně

- lidé s nižším vzděláním, s nízkými příjmy

- 15 % respondentů vůbec neví, jak na otázku odpovědět

- 51 % osob dokáže správně odvodit důsledky inflace

| Méně, než je možné koupit dnes | 51 |

|---|---|

| Závisí to na typech věcí ke koupi | 16 |

| Stejně jako nyní | 11 |

| Více, než je možné koupit dnes | 6 |

| Neví | 12 |

| Bez odpovědi | 3 |

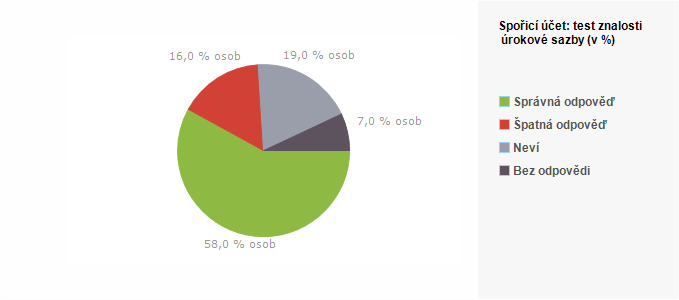

Výpočet úroků

- U příkladu na jednoduché úročení „Předpokládejme, že uložíte 100 Kč na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci roku po připsání úroku? (Nezohledňuje se daň ani poplatky.)“

- 58 % lidí umí úlohu správně spočítat (102 Kč)

- osoby s vysokými příjmy

- 42 % osob buď uvádí špatnou nebo žádnou odpověď nebo neví

- důchodci, lidé s nižším vzděláním

- 58 % lidí umí úlohu správně spočítat (102 Kč)

| Správná odpověď | 58 |

|---|---|

| Špatná odpověď | 16 |

| Neví | 19 |

| Bez odpovědi | 7 |

-

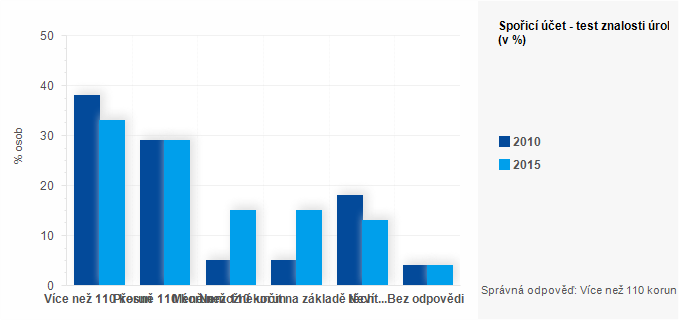

U příkladu na složené úročení „Předpokládejme, že uložíte 100 Kč na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci pátého roku po připsání úroků? (Nezohledňuje se daň ani poplatky.)“

-

33 % dotázaných správně odhadlo zůstatek na účtu

-

lidé s vysokými příjmy

-

-

polovina respondentů uvádí špatné odpovědi a šestina osob neví (tuto variantu volili především důchodci a osoby s nižším vzděláním)

-

| Více než 110 korun | Přesně 110 korun | Méně než 110 korun | Nemožné určit na základě těchto údajů | Neví | Bez odpovědi | |

|---|---|---|---|---|---|---|

| Správná odpověď: Více než 110 korun | ||||||

| 2010 | 38 | 29 | 5 | 5 | 18 | 4 |

| 2015 | 33 | 29 | 15 | 15 | 13 | 4 |

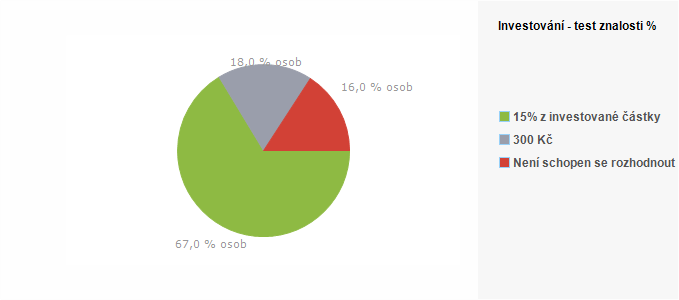

Počty – výběr investice

- U příkladu „Představte si, že investujete částku 3.000 Kč. Dal/a byste za stejné období přednost výnosu 15 % z investované částky, nebo výnosu 300 Kč?“

- 67 % lidí si vybere správnou variantu

- lidé s vyšším vzděláním, osoby s vysokými příjmy

- 67 % lidí si vybere správnou variantu

| 15% z investované částky | 67 |

|---|---|

| 300 Kč | 18 |

| Není schopen se rozhodnout | 16 |

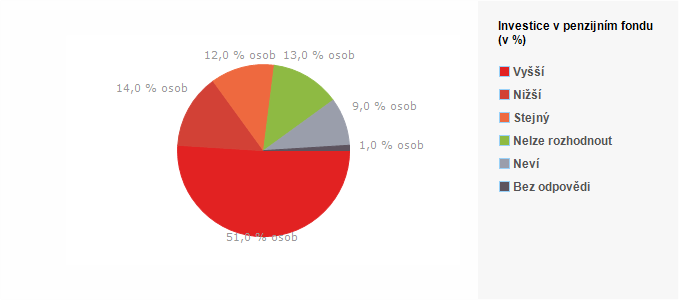

Investice ve fondech

| rok | výnos p.a. |

|---|---|

| 2014 | 2,1 |

| 2013 | 2,0 |

| 2012 | 1,9 |

| 2011 | 1,8 |

| 2010 | 1,7 |

-

Na základě předložených informací se měli respondenti rozhodnout, jaký bude výnos penzijního fondu v roce 2015 oproti roku 2014 a měli možnost zvolit odpověď vyšší, stejný, nižší, nelze rozhodnout

| Leden | |

|---|---|

| Vyšší | 51 |

| Nižší | 14 |

| Stejný | 12 |

| Nelze rozhodnout | 13 |

| Neví | 9 |

| Bez odpovědi | 1 |

- 77 % dospělých se mylně domnívá, že z historických dat lze s jistotou určit budoucí výnosnost

- 13 % osob odpovědělo správně, šlo zejména o lidi středního věku

Další díly seriálu:

- první díl - nejvýznamnější zjištění

- druhý díl - domácí rozpočet

- třetí díl - finanční rezerva

- čtvrtý díl - produkty na finančním trhu

- pátý díl - úvěry

- šestý díl - práva spotřebitelů

- osmý díl - jak se chováme na finančním trhu?

- devátý díl - kompletní výsledky