Stavební spoření

Vydáno

Aktualizováno 13. 2. 2015

- Zveřejněn soubor ke stažení

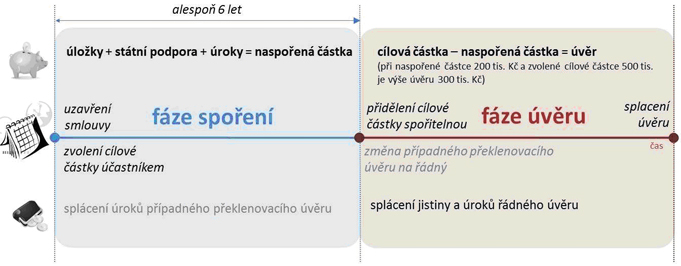

Jaké jsou fáze stavebního spoření?

První je fáze spořicí, během níž účastník stavebního spoření (osoba, která se stavební spořitelnou podepsala smlouvu) ukládá na účet u stavební spořitelny peníze. Ty je možno ukládat podle možností jak pravidelně (měsíčně, půlročně, ročně), tak nepravidelně.

Druhou je fáze úvěru, kdy má účastník po dosažení určité ve smlouvě uvedené naspořené částky (zpravidla 40 – 60 % cílové částky) nárok na poskytnutí úvěru do výše tzv. cílové částky. Zákon o stavebním spoření omezuje úročení úvěru tak, že úrok smí být maximálně o 3 procentní body vyšší, než je úročení vkladů. Při úročení vkladů ve výši 2 % smí být tedy úrok z úvěru nejvýše 5 %.

Zdroj: MF

Dokument ke stažení - Stavební spoření (.PDF, 95 kB)

Pokud účastník stavebního spoření potřebuje úvěr dříve, než naspořil smluvně stanovenou částku, může požádat o tzv. překlenovací úvěr, a to na dobu, než naspoří smluvenou částku a bude mít nárok na řádný úvěr ze stavebního spoření. Překlenovací úvěr bývá úročen vyšším úrokem než řádný úvěr ze stavebního spoření. Úskalím překlenovacího úvěru je, že překlenovací úvěr není splácen v pravidelných splátkách (ty jsou započítány na spoření). To znamená, že ve fázi překlenovacího úvěru platíte do doby, než naspoříte částku určenou ve smlouvě, pouze úrok z celé částky překlenovacího úvěru. Překlenovací úvěr totiž bývá splacen naráz z poskytnutého řádného úvěru ze stavebního spoření.

Co to je cílová částka?

Cílová částka je částka, kterou si účastník zvolí při podpisu smlouvy o stavebním spoření a jde o limit peněz, které účastník může ze smlouvy o stavebním spoření získat. Ten nemůže být překročen, rovná se součtu vkladů, státní podpory, úvěru ze stavebního spoření a úroků z vkladů a státní podpory, po odečtení daně z příjmů z těchto úroků.

Během fáze spoření nesmíte naspořit více, než je cílová částka. Jde o hranici, za jejíž překročení (tzv. přespoření) je účastník potrestán např. ztrátou úrokového bonusu. Z cílové částky je počítán poplatek za uzavření smlouvy a provize případnému zprostředkovateli, obvykle zaplatíte 1 % z cílové částky. Zprostředkovatelé proto mají tendenci přesvědčovat zájemce o uzavření co nejvyšší cílové částky, což bývá v řadě případů nevýhodné, zvláště tam, kde lidé neplánují vzít si úvěr. ZVAŽTE TEDY vždy již při uzavírání smlouvy, JAK VYSOKOU CÍLOVOU ČÁSTKU BUDETE POTŘEBOVAT. Lze ji kdykoli navýšit (s doplatkem rozdílu v poplatku za uzavření).

Propočet potřeby výše cílové částky při spoření 6 let s tím, že neuvažujeme využít úvěr ze stavebního spoření:

| pohyb na účtu | částka | četnost | celkem za rok | celkem za 6 let |

| vklad | 1.667 Kč | měsíčně | 20.000 Kč | 120.000 Kč |

| státní podpora | 2.000 Kč | ročně | 2.000 Kč | 12.000 Kč |

| úroky | 350 – 1.800 Kč | ročně | 350 – 1.800 Kč | 6.500 Kč |

| roční poplatky | -330 Kč | ročně | -330 Kč | - 2.000 Kč |

| CELKEM za 6 let | 136.500 Kč |

Zdroj: MF

Z tabulky vyplývá, že rozumná výše cílové částky při spoření 20.000 Kč ročně po dobu 6 let s nevyužitím úvěru je zhruba 150.000 Kč (přičemž zaplatíte za uzavření smlouvy 1.500 Kč). Pokud po několika letech od uzavření smlouvy dospějete k názoru, že chcete buď spořit déle, nebo využít úvěr ze stavebního spoření, můžete cílovou částku po dohodě se stavební spořitelnou navýšit (pokud navýšíte částku o 100.000 Kč na 250.000 Kč, zaplatíte dodatečně 1.000 Kč).

Cílová částka rovněž omezuje výši úvěru. Účastník dostane úvěr maximálně do výše cílové částky. Pokud při cílové částce 1 mil. Kč účastník naspoří včetně státní podpory a úroků např. 400 tis. Kč, může si vzít úvěr ze stavebního spoření maximálně ve výši 600 tis. Kč. V případě, že potřebujete vyšší úvěr, musíte zvážit situaci na trhu a vybrat si z možných řešení: vzít si hypoteční úvěr, při němž je nutno zastavit nemovitost, vzít si spotřebitelský úvěr (s výrazně vyšší úrokovou sazbou), nebo zvýšit cílovou částku u stavebního spoření.

Co dělat, když se blížím hranici přespoření?

Máte několik možností:

-

je možné peníze vybrat (a případně uložit jinde),

-

je možné přestat spořit na danou smlouvu a uzavřít další smlouvu o stavebním spoření. U původní smlouvy je pak ale nutné hlídat, aby nedošlo k přespoření pouhým připisováním úroků nebo státní podpory

-

zvýšení cílové částky -může být vhodné v případě potřeby většího úvěru, avšak je nutno zvážit, zda není výhodnějším řešením např. hypoteční úvěr. Nenechte se bez důkladného rozmyšlení zlákat nabídkou zprostředkovatelů nebo samotné stavební spořitelny na zvýšení cílové částky. Dojde ke změně původní smlouvy, díky níž přijdete (zpětně) o celé úrokové zvýhodnění a sníží se Vám (zpětně) celkové úročení. Namísto výsledných 4 % p. a. mohou Vaše 12 let ukládané peníze být úročeny pouze 2 % p. a., pokud ne níže. Vydělá na tom pouze zprostředkovatel – obdrží provizi z navýšení cílové částky - a stavební spořitelna, která ušetří na úrocích, které Vám vyplatí.

Bližší informace o penězích a jejich oběhu, cizích měnách, vkladech a účtech nejdete v části peníze a účty.