Základní informace

Vydáno

Aktualizováno 18. 3. 2019

- Zveřejněna příloha ke stažení

- Úprava obsahu

- Aktualizace obsahu - úvěr, půjčka, odložená platba, leasing / registry dlužníků

- Aktualizace obsahu

- Úvěr

- Dluh, jistina, příslušenství

- Úvěr, půjčka, odložená platba, leasing

- Pohledávka, závazek

- Splátky

- Prodlení

- Registry dlužníků

Úvěr

Úvěrem obecně je právo použít cizí peněžní prostředky pro vlastní potřebu s povinností je v určité lhůtě vrátit a zaplatit za toto právo odměnu (úrok).

Druhy spotřebitelských úvěrů

Úvěry se dají třídit podle mnoha kritérií, podle délky úvěru, jeho účelu, osoby věřitele aj.

Podle délky trvání:

-

krátkodobé (splatné do 1 roku)

-

střednědobé (1 - 5 let)

-

dlouhodobé (nad 5 let)

Podle osoby věřitele:

-

bankovní úvěry (věřitelem je banka nebo družstevní záložna)

-

nebankovní úvěry

Podle osoby dlužníka:

-

spotřebitelské úvěry

-

úvěry poskytované osobám, které nejsou spotřebiteli

Pokud je dlužníkem spotřebitel, je mu státem poskytnuta zvláštní ochrana. Pokud je dlužníkem podnikatel, zvláštní ochrana mu poskytnuta není. Mezi oběma typy úvěru je tenká hranice, která je často zneužívána neférovými zprostředkovateli i věřiteli ve snaze vyhnout se ochraně poskytované spotřebitelům. Jedna osoba může být současně podnikatelem i spotřebitelem. Pokud člověk pracuje na živnostenský list, je důležité, za jakým účelem si půjčuje peníze. Pokud si taxikář pořídí na leasing auto pro účely taxislužby, nevystupuje v roli spotřebitele. Pokud si totéž auto pořídí pro sebe samého, vystupuje v roli spotřebitele. Totéž platí pro jiná povolání, např. řemeslná. Instalatér může mít velké kombi, a odečítat jeho pořizovací hodnotu a náklady na jeho provoz z daní, avšak nepožívá výhod předpisů na ochranu spotřebitele, zatímco pokud toto velké kombi koupí pro rodinu, je jako spotřebitel chráněn.

Podle zajištění:

-

úvěry nezajištěné

-

úvěry zajištěné – např. ručením (závazkem jiného člověka, že dluh zaplatí, pokud jej nezaplatí dlužník), zástavním právem k nemovitosti (tzv. hypotékou) či k jiné věci, zajišťovacím převodem práva či dohodou o srážkách ze mzdy či jiných příjmů.

Podle účelu použití úvěru:

-

na spotřebu (určené pro koupi spotřebního zboží, např. auta, televize, lednice, na dovolenou) ) – tzv. spotřebitelské úvěry regulované zákonem,

-

na bydlení

-

ostatní.

Americká hypotéka patří mezi úvěr na spotřebu, jedná se o neúčelový úvěr zajištěný zástavním právem k nemovitosti a řídí se zákonem o spotřebitelském úvěru. Americká hypotéka má obvykle vyšší úrokovou sazbu než hypoteční úvěr na bydlení, avšak nižší než běžný spotřebitelský úvěr.

Úvěry na bydlení lze rozdělit na:

-

hypoteční úvěry,

-

úvěry účelově určené k pořízení, zachování, údržbě, výstavbě bydlení a

-

úvěry ze stavebního spoření.

Hypoteční úvěr patří mezi spotřebitelské úvěry na bydlení, jde o úvěr zajištěný nemovitostí, resp. zástavním právem k nemovitosti (hypotékou). To znamená, že pokud se dlužník dostane do prodlení, věřitel může zastavenou nemovitost v dražbě prodat, a z výtěžku dražby si vzít, co mu dlužník dluží a přebytek po zaplacení dluhu musí dlužníkovi vrátit. To je sice možné i v případě běžné exekuce kvůli nesplácení nezajištěného úvěru, avšak věřitel zajištěný zástavním právem má výrazně lepší postavení.

Hypoteční úvěry se mohou lišit např. podle:

-

doby fixace úrokové sazby: sazba je obvykle fixována na 1, 3 a 5 let, nebo může být tzv. variabilní. To znamená, že se úroková sazba odvíjí od předem stanoveného ukazatele (např. od mezibankovní výpůjční sazby PRIBOR), k němuž si banka naúčtuje přirážku (marži), která tvoří její zisk,

-

poměru mezi hodnotou zastavené nemovitosti a výší úvěru (tzv. LTV – loan to value): na základě doporučení České národní banky mají banky poskytovat úvěry do výše 90 % LTV, tj. na dům v hodnotě 2.000.000 Kč poskytnou úvěr 1.800.000 Kč, zatímco jiné banky mohou mít ještě přísnější přístup, např. při LTV 70 % poskytnou na dům v hodnotě 2.000.000 Kč úvěr pouze ve výši 1.400.000 Kč.

Na trhu se objevují další označení hypotéky, vždy se však jedná pouze o marketingové názvy produktů určité banky, např.:

-

hypotéka naruby: spotřebitel ještě nemá vybranou nemovitost, ale nejprve si rezervuje na dobu několika týdnů či měsíců úvěr za pevně daných podmínek,

-

australská hypotéka: výše úrokové sazby klesá se zvyšující se částkou úvěru (čím vyšší úvěr, tím nižší úroková sazba).

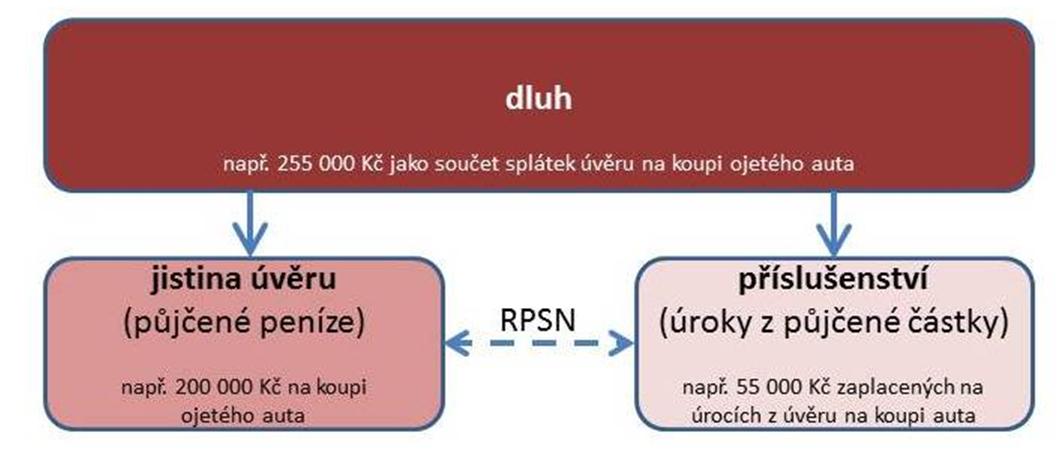

Dluh, jistina, příslušenství

Obrázek č. 1 - Dluh

Zdroj: MF

Dokument ke stažení - Dluh, jistina, příslušenství (.PDF, 72 kB)

Pokud si člověk vezme úvěr, vznikne mu dluh a stane se z něj dlužník. Dluh je dosud nesplněná povinnost něco udělat, nebo něco zaplatit. Dluh v sobě zahrnuje jistinu úvěru (částku, která byla věřitelem poskytnuta/půjčena) a jeho příslušenství (odměnu věřitele za to, že peníze poskytnul). Příslušenstvím jsou zejména úroky, ale také jiné poplatky (např. za poskytnutí úvěru, sepsání smlouvy, vedení úvěrového účtu).

Úvěr, půjčka, odložená platba, leasing

Z právního pohledu je důležitý rozdíl mezi úvěrem a půjčkou.

V případě půjčky smlouva vzniká nikoli uzavřením písemné dohody, ale poskytnutím peněz z ruky do ruky nebo převodem na účet.

Úvěr je příslib poskytnout peníze a smlouva vzniká jejím uzavřením (podpisem). Smlouvou o úvěru vzniká dlužníkovi právo peníze čerpat a věřiteli povinnost peníze poskytnout.

Úvěrem je i kreditní karta a kontokorent (povolené přečerpání účtu).

Nový občanský zákoníkupravuje jak půjčky, které nazývá zápůjčkou, tak úvěry. Vzhledem k tomu, že nový občanský zákoník sjednocuje právní úpravu dříve rozdělenou mezi občanský a obchodní zákoník, některé rozdíly mezi úvěrem a půjčkou vyplývající z rozdílné právní úpravy (např. délka promlčecí doby) již nebudou podstatné.

Odloženou platbou je forma nákupu věci, při které namísto kupujícího zaplatí nákup někdo jiný, komu následně kupující kupní cenu splácí, tedy nákup na splátky.

Leasing je forma užívání věci (nejčastěji automobilu), kdy věc koupí místo uživatele někdo jiný (leasingová společnost), který věc uživateli za peníze pronajme.

-

V případě finančního leasingu se uživatel o věc stará jako o vlastní a po určité době pronájmu si ji smí odkoupit.

-

V případě operativního leasingu uživatel věc pouze používá, zatímco veškerý servis zajišťuje leasingová společnost. Uživatel pouze platí dohodnuté částky, v nichž je obsažen jak nájem věci, tak veškerý servis s ní související.

Pohledávka, závazek

Právu věřitele na vrácení půjčených peněz se říká pohledávka. Této pohledávce odpovídá povinnost dlužníka půjčené peníze vrátit. Vztahu mezi věřitelem a dlužníkem, tj. vzájemným právům a povinnostem, se říká závazek.

Splátky

Dluh je možné splatit najednou, nebo jej dlužník může splácet ve splátkách. Záleží na smlouvě. Splátkový kalendář je mapa povinností splácet svůj dluh rozložený na menší dluhy. Každý z těchto menších dluhů (splátek) je dluhem samostatným, který je nutno splatit řádně a včas, tj. nedostat se do prodlení. Sankcí za prodlení s plněním splátkového kalendáře bývá většinou povinnost zaplatit celý dluh najednou a ihned, tj. ztráta výhody splátek.

Prodlení

Každý dluh je nutno splatit řádně a včas. Slovo „řádně“ znamená, že je zaplacena celá dlužná částka, ani o haléř méně. Slovo „včas“ znamená, že dlužník zaplatí tak, aby peníze byly připsány na účet věřitele v den splatnosti, tedy v den, kdy má být dluh zaplacen (většinou to znamená podat příkaz k platbě či složenku několik dní přede dnem splatnosti). Odeslání peněz v den splatnosti je pozdě. Pokud dlužník nezaplatí řádně a včas, dostane se do prodlení. Prodlení znamená, že byla porušena povinnost něco udělat/zaplatit. Za každé porušení povinnosti většinou následují sankce v podobě smluvních pokut či úroků z prodlení, v některých případech odstoupení věřitele od smlouvy ústící v povinnost zaplatit celý úvěr najednou a ihned či předem ve smlouvě uvedené sankce v podobě ztráty výhody splátek (viz výše).

Prodlení se týká většinou splácení úvěru, tedy situace, kdy dlužník zaplatí pozdě nebo zaplatí nižší částku, než bylo dohodnuto.

Prodlení se však může týkat i jiných povinností, jako např. povinnosti informovat věřitele v předem stanovené lhůtě o změně zaměstnavatele, bydliště apod. Někteří věřitelé tvrdě sankcionují dlužníky právě na takovýchto opomenutích a vymáhají pokuty ve výši několika tisíc i za jediný den prodlení.

Registry dlužníků

Nejpozději v případě delšího prodlení (zpravidla 6 - 8 týdnů) je dlužník zapsán do tzv. registru dlužníků. Registr dlužníků je elektronická databáze, která shromažďuje osobní údaje o dlužnících, jejich dluzích a platební morálce. V České republice existují 3 oficiální registry dlužníků – spotřebitelů. Jedná se o Bankovní registr klientských informací (BRKI - členy registru jsou pouze banky), Nebankovní registr klientských informací (NRKI - členy jsou kromě bank i nebankovní úvěrové společnosti a leasingové společnosti) a sdružení SOLUS, jehož členy jsou kromě bank a seriózních nebankovních věřitelů i telekomunikační operátoři a distributoři energií.

Existují v zásadě dva druhy registrů:

-

registr negativní, který vede o dlužníku informace, pouze pokud je dlužník v prodlení, tedy nesplácí (výše uvedený SOLUS) a

-

registr pozitivní, který vede o dlužníku informace již na základě pouhé skutečnosti, že dlužník někomu (bance, nebankovnímu věřiteli, leasingové společnosti) dluží, nebo dokonce na základě pouhé žádosti o úvěr (výše uvedené BRKI a NRKI). Tento druh registru vede údaje o platební morálce, lze z něj vyčíst i to, že dlužník řádně a včas splácí a vede samozřejmě i údaje negativní, tedy když se dlužník dostává do prodlení.

Registry dlužníků slouží věřitelům k posouzení pravděpodobnosti, že bude úvěr splacen. Ze záznamů v pozitivním registru lze vyčíst, kolik úvěrů v jakém objemu dlužník splácí a zda bude mít při svých příjmech na splácení dalšího úvěru. Záznam v negativním registru pak většinou výrazně snižuje pravděpodobnost, že bude dlužníku poskytnut úvěr od seriózního věřitele. U pozitivních registrů je však nutno upozornit, že se v něm může člověk objevit i na základě pouhé žádosti o úvěr, který nakonec odmítl, protože si jej vzal u jiného věřitele.

POZOR!

Kromě výše uvedených tří hlavních registrů dlužníků – spotřebitelů, existuje více samozvaných registrů dlužníků, založených za jediným účelem. Cílem je získat od dlužníků peníze, aniž by registr předal výpis přijímaný poskytovateli úvěrů. Tyto registry masivně inzerují své služby, které jsou však spotřebiteli k ničemu, protože mají malou základnu členů. Na to, aby měla data z registru dlužníků pro věřitele informační hodnotu, je totiž třeba co největšího počtu členů registru ze strany věřitelů, kteří do registru nahrávají data o svých klientech.

Neseriózní registry na podnikání těch seriózních pouze parazitují. Např. Centrální registr dlužníků (CERD) se vydává za subjekt, který je uvedeným třem seriózním registrům nadřazen. Potvrzení získané z CERDu, za které jste zaplatili mnoho peněz, nemá žádnou hodnotu, neboť členská základna je malá či dokonce nulová. Registr je tzv. prázdný, žádné (nebo skoro žádné) dluhy v něm totiž zaznamenány nejsou.