Výsledky měření finanční gramotnosti 2015: PRODUKTY NA FINANČNÍM TRHU

Vydáno

Ministerstvo financí provedlo na podzim 2015 měření úrovně finanční gramotnosti dospělé populace České republiky. Toto šetření se stalo součástí světového měření společně s dalšími desítkami zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD).

Přinášíme čtvrtý díl seriálu, během něhož postupně zveřejňujeme výsledky měření za různé oblasti finanční gramotnosti. Dnes si řekneme, jak s pomocí finančních produktů naplňovat náš domácí rozpočet.

Na finančním trhu se setkáváme s finančními nástroji (cennými papíry) a finančními produkty.

Investice do cenných papírů společně s některými spořicími a investičními finančními produkty umožňují řešit přebytkový rozpočet domácnosti. Mezi takové produkty řadíme např. spořicí a termínované účty, stavební spoření, fondy kolektivního investování a penzijní produkty.

Úvěrové finanční produkty naopak reagují na rozpočet deficitní, tj. na potřebu překlenout nedostatek financí potřebných pro uspokojení potřeb domácnosti. Úvěrem je jak klasická bankovní hotovostní půjčka, tak i např. nákup zboží a služeb na splátky, leasing, kontokorentní úvěr, kreditní karta či hypotéka.

Životní a neživotní pojištění umožňují krýt různá rizika, se kterými se ve svém životě setkáváme, a která mohou vážně ohrozit právě i náš domácí rozpočet – ať už jde o prostředky nutné na uvedení zničeného majetku do původního stavu, náhrady škod námi způsobených ostatním nebo výpadky příjmů (a dodatečné výdaje) v důsledku nemoci či úrazu.

Veškeré tyto produkty nám tedy pomáhají naplňovat domácí rozpočet, vytvářet rezervy, krýt rizika, a dosahovat tak našich cílů – jak krátkodobě, tak dlouhodobě.

Rady a tipy:

-

při uzavírání smlouvy o jakémkoli finančním produktu vždy pečlivě:

-

porovnávejte co největší počet produktů na celém trhu

-

pročtěte:

-

veškeré podmínky, včetně např. výluk z pojištění

-

sazebník

-

-

zkontrolujte poplatky za úkony, které budete využívat

-

-

pravidelně kontrolujte výpisy, které vám chodí z finančních institucí

-

splácejte své závazky v plné výši a včas; ty z kreditní karty vždy v bezúročném období

-

uvědomte si, že u investic nezajišťují výborné historické výsledky dobré výsledky do budoucna

-

rizika elektronického bankovnictví a možnosti jejich předcházení najdete zde

-

další tipy a návody jsou zde

Výsledky:

Znalost finančních produktů

-

lidé mají poměrně dobré povědomí o existenci různých finančních produktů, přesto jich využívají jen malou část

-

používání finančních produktů je závislé na výši příjmů respondentů – čím vyšší příjmy, tím mají lidé lepší povědomí o produktech finančního trhu a také je využívají

-

od roku 2010 se snížilo o 42 % povědomí o pojmu kolektivní investování (o existenci tohoto produktu vědělo v roce 2010 59 % dospělých, v roce 2015 jen 34 %)

-

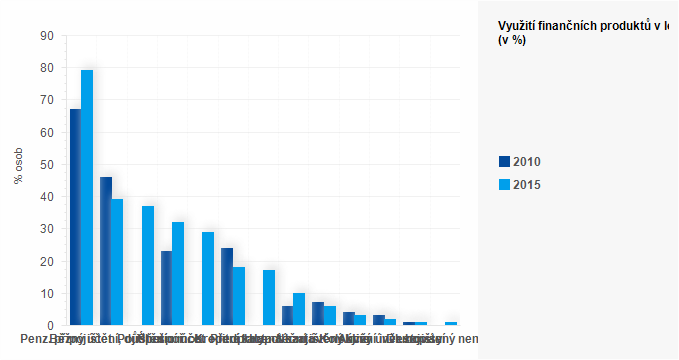

Využití finančních produktů

- 79 % dospělých vlastní běžný účet (v roce 2010 to bylo 67 % osob)

- 32 % lidí vlastní spořicí účet (v roce 2010 to bylo 23 % respondentů, jedná se o 39% nárůst)

- nárůst využití hypotéky je 67% oproti roku 2010

- penzijní připojištění / důchodové spoření využívá 39 % lidí, což je 15% pokles oproti roku 2010

- používání kreditních karet pokleslo o 25 % oproti roku 2010

| Běžný účet | Penz. připojištění, důch. spoření | Pojištění | Spořicí účet | Účet u mob. operátora | Kreditní karta | Předplacená karta | Hypotéční úvěr | Nezajištěný úvěr | Akcie | Kolektivní investování | Dluhopisy | jiný úvěr zajištený nemovitostí | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2010 | 67 | 46 | 0 | 23 | 0 | 24 | 0 | 6 | 7 | 4 | 3 | 1 | 0 |

| 2015 | 79 | 39 | 37 | 32 | 29 | 18 | 17 | 10 | 6 | 3 | 2 | 1 | 1 |

Mezi hlavní zdroje informací, které ovlivňují rozhodnutí pořídit si nějaký finanční produkt, patří nejčastěji informace získané na pobočce (ty jsou výrazně preferovány před jinými možnostmi), doporučení příbuzných a přátel pracujících mimo sféru finančních služeb (2x menší vliv než informace získané na pobočce) a informace uváděné na internetu (4x menší vliv než informace získané na pobočce).

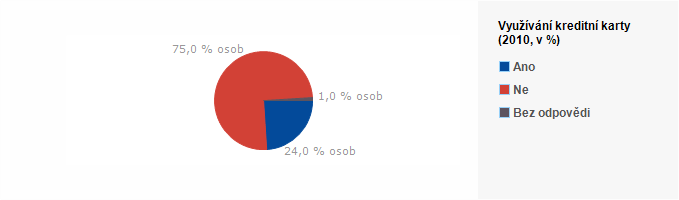

Platební karty

| Ano | 24 |

|---|---|

| Ne | 75 |

| Bez odpovědi | 1 |

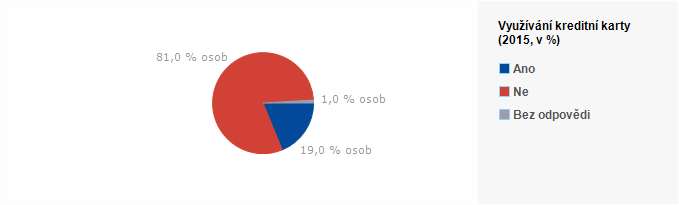

| Ano | 19 |

|---|---|

| Ne | 81 |

| Bez odpovědi | 1 |

-

využívání kreditních karet se oproti roku 2010 snížilo o 5 p. b., kreditní kartu tak využívá necelá pětina dospělé populace

- jedná se nejčastěji o obyvatele středně velkých měst, středního věku

- nejčastějším důvodem užití je finanční rezerva, platby za běžné nákupy, výhodnost nabídky

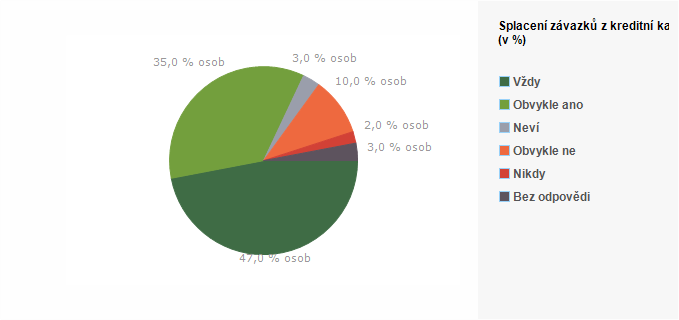

- 82 % osob splácí závazky z jejího užití během bezúročného období

| Vždy | 47 |

|---|---|

| Obvykle ano | 35 |

| Neví | 3 |

| Obvykle ne | 10 |

| Nikdy | 2 |

| Bez odpovědi | 3 |

-

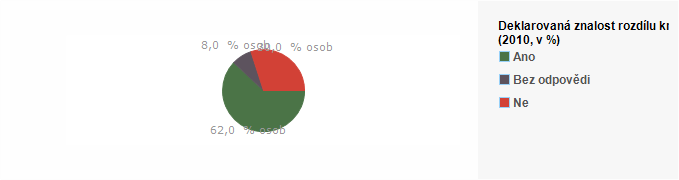

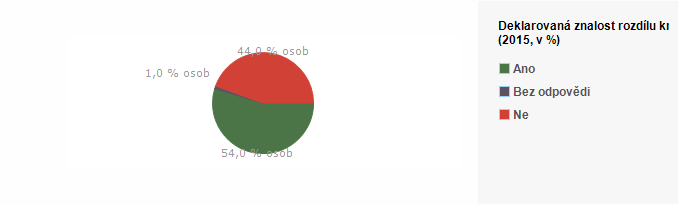

54 % osob se domnívá, že zná rozdíl mezi kreditní a debetní kartou

-

ve správnost své odpovědi věří lidé středního věku, vyššího vzdělání, vysokých příjmů

-

ve správnost své odpovědi nevěří lidé starší 60 let, nižšího vzdělání, nízkých příjmů

-

v roce 2010 deklarovalo znalost 62 % lidí

-

| Ano | 62 |

|---|---|

| Bez odpovědi | 8 |

| Ne | 30 |

| 2015 | |

|---|---|

| Ano | 54 |

| Bez odpovědi | 1 |

| Ne | 44 |

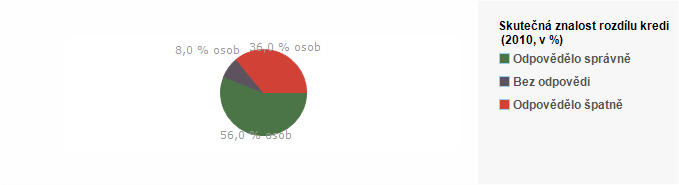

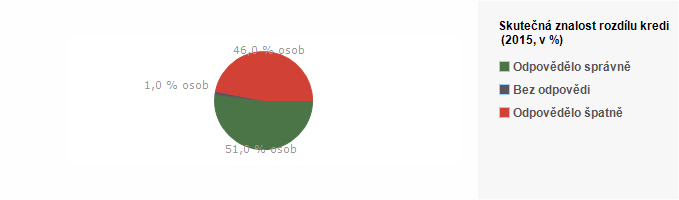

- ve skutečnosti však jen 28 % z celkového počtu respondentů znalo správnou odpověď (v roce 2010 to bylo 35 %),

- protože jen polovina z těch lidí, kteří si myslí, že znají rozdíl mezi kreditní a debetní kartou, tento rozdíl opravdu dokáže popsat

| 2010 | |

|---|---|

| Odpovědělo správně | 56 |

| Bez odpovědi | 8 |

| Odpovědělo špatně | 36 |

| Odpovědělo správně | 51 |

|---|---|

| Bez odpovědi | 1 |

| Odpovědělo špatně | 46 |

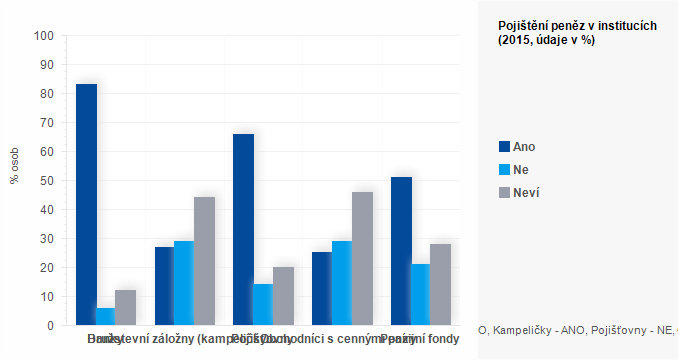

Garance finančních prostředků

-

nejlepší povědomí o pojištění mají lidé o pojištění peněz v bankách – 83 % z nich odpovědělo správně, jinak se pletou – nejvíce u pojišťoven

-

lidé nemají příliš dobrý přehled o pojištění pro případ bankrotu finanční instituce, často se domnívají, že jsou pojištěny vklady i v institucích, ve kterých kryty nejsou

-

o 8 p. b. více dospělých ví, že pojišťovny pojištěny nejsou, přesto dvě třetiny respondentů odpovědělo chybně, že pojištěny jsou

-

o totéž u penzijních fondů – nárůst oproti roku 2010 je 9 p. b., přesto se stále polovina lidí mylně domnívá, že jejich vklady jsou chráněny

-

| Banky | Družstevní záložny (kampeličky) | Pojišťovny | Obchodníci s cennými paíry | Penzijní fondy | |

|---|---|---|---|---|---|

| Správné odpovědi: Banky - ANO, Kampeličky - ANO, Pojišťovny - NE, OCP - ANO, Penzijní fondy - NE | |||||

| Ano | 83 | 27 | 66 | 25 | 51 |

| Ne | 6 | 29 | 14 | 29 | 21 |

| Neví | 12 | 44 | 20 | 46 | 28 |

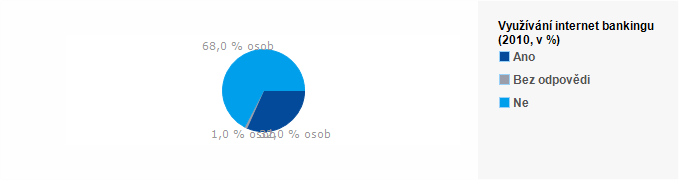

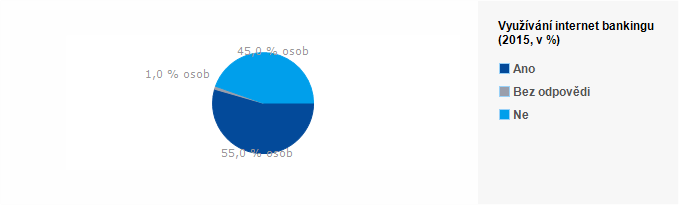

Elektronické bankovnictví

- 55 % obyvatel využívá elektronické bankovnictví, jedná se o 72% nárůst oproti roku 2010

- využívají jej více lidé mladší 45 let, vyššího vzdělání, s vyššími příjmy

- menší využití je u lidí starších 45 let, základního vzdělání, s nižšími příjmy

- 54 % osob se obává zneužití účtu, za největší riziko považují hackery

| Ano | 32 |

|---|---|

| Bez odpovědi | 1 |

| Ne | 68 |

| Ano | 55 |

|---|---|

| Bez odpovědi | 1 |

| Ne | 45 |

Další díly seriálu:

- první díl - nejvýznamnější zjištění

- druhý díl - domácí rozpočet

- třetí díl - finanční rezerva

- pátý díl - úvěry

- šestý díl - práva spotřebitelů na finančním trhu

- sedmý díl - umíme počítat?

- osmý díl - jak se chováme na finančním trhu?

- devátý díl - kompletní výsledky